红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 0

新浪科技

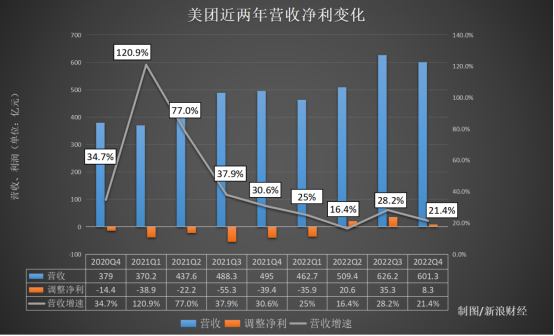

3月24日,美团发布了2022年第四季度及全年业绩。公司各项业务继续取得稳步增长,全年营收2199.5亿元,同比增长22.8%;净亏损66.9亿元,调整后净利润28.3亿元,非国际财务报告准则下实现了年度扭亏为盈。

本年度,美团深入推进“零售+科技”战略,持续加大关键领域科研费用投入,全年研发支出同比增长24%至207亿元,创历史新高。

展望未来,在消费复苏的趋势之下,美团核心本地商业有望取得稳健增长,继续保持优势;同时美团还在持续释放新业务减亏的积极信号。2023年,美团有望继续交出一份跑赢市场的业绩表现。

营收保持两位数增长 实现扭亏为盈

2022年第四季度,美团营收601.3亿元,同比增长21.4%;调整后净利润为8.3亿元,实现扭亏为盈,这也是自2022年第二季度以来,美团连续三个季度实现盈利。

这一业绩也跑赢了Bloomberg机构的一致预期。

从2022年全年来看,在疫情相对好转、美团转向高质量发展的背景下,同样交出了一份营收保持两位数增长、经调整净利润扭亏为盈的财报。整个2022年,美团营收2199.5亿元,同比增长22.8%;调整后净利润28.3亿元,实现了年度扭亏为盈。这同比其他电商行业,更是属于跑赢。

分业务来看,2022年美团核心本地商业和新业务均实现了经营利润的改善。

核心本地商业分部的经营利润由2021年的188亿元增长56.8%至2022年的295亿元;新业务经营亏损由2021年的359亿元收窄至2022年的284亿元。

利润情况的好转一定程度上要归功于美团降本增效的思路。

比如,归属于新业务分部的美团打车,日前刚刚宣布将全面转向聚合模式。美团CEO王兴在业绩后的电话上解释称,美团的策略是以追求投资回报率为核心,根据业务进展情况不断优化运营策略,如果增长模式在相当长一段时间内与预期不一致,或该业务的战略价值有限,无法在长期实现盈利,就会做出必要调整。

“我们在评估了投资回报率和当前的市场情况之后,决定减少资源投入和配置,最终停止平台运营模式,转向聚合服务模式。未来,我们将同第三方服务商加强合作,为消费者提供聚合打车服务,这是一种适合美团的,本效比高,且轻资产的商业模式。”

另外,其它几项新业务也在2022年提升了盈利水平。2022年12月,快驴业务实现城市一级水平上的全国盈利;2022年,共享充电宝业务实现盈利;共享单车业务连续两年实现正自由现金流。

而在成本端,作为最主要成本项的销售费用率同比下降了4.0个百分点,达到71.8%;而营销费用率环比保持不变,但同比下降,反映了提高了营销效率和严格的成本控制。

核心本地商业稳健发展 外卖优势稳固

近期,抖音进入外卖市场的消息,再度引发了市场上对本地生活服务领域竞争态势的关注。

虽然有观点认为这或对美团带来一定的冲击,但从业绩上来看,美团核心本地商业的数据仍然亮眼。2022年,美团核心本地商业分部的收入为1608亿元,同比增长17.6%;经营利润达295亿元,同比增长56.8%。

美团正继续发挥丰富应用场景的优势,通过即时零售和优质线上线下供给,全方位满足用户消费需求。

其中,外卖业务坚持追求高质量发展,消费者的用户粘性在过去几个季度继续提升。在此带动下,2022年美团餐饮外卖单日峰值订单量突破6000万单。

王兴认为,餐饮外卖服务有两个主要特点,一是距离接近,二是即时配送,这就设定了比较高的行业门槛。在构成餐饮外卖服务支柱的各个方面,包括消费者数量、商家数量和配送网络,美团都具备很强的优势。其他竞争对手,包括新入场的短视频平台,都不具备挑战美团的实力。

从抖音外卖目前的运营情况来看,确实如此。从用户端来看,其仅提供团餐配送服务,在餐饮品类、价格等方面还不完善;从商家角度来看,短视频平台的直播模式主要用于满足连锁企业的短期推广需求,中小型餐饮外卖商家利用短视频平台进行推广不符合经济效益,尤其还要考虑流量和配送方面的成本;从履约角度来看,美团打造了庞大的即时配送配送网络,能以高效的方式派单,而抖音外卖依赖于第三方服务提供商,相比之下美团的配送网络更加可靠和高效。

“总的来说,餐饮外卖行业还有很大的增长机会,我们也欢迎新入场的公司探索和拓展这个大市场,我们有信心继续保持市场领先地位。”王兴说。

而更长远来看,外卖服务进入新周期。经历十余年的快速发展后,外卖行业进入成熟稳定阶段,用户消费习惯逐渐养成,以补贴模式获取用户的方式已经失效,外卖平台需要用更健康和可持续的方式挖掘存量价值、寻找新增消费需求。因此,追求高质量的增长将是所有电商在新阶段的共同选择。

餐饮外卖之外,使用数字化技术的即时零售业态,也进一步激发了本地消费潜力。药品、鲜花、日用杂货、品牌化妆品和手机等即时零售需求迅速增长,第四季度美团闪购单日峰值订单量突破1100万单。即时零售也带动更多本地实体拥抱数字化经营方式。2022年,美团平台上即时零售相关的便利店、小超市近30万家,数量是2019年的2倍多,商户的销量较2019年增长超400%,商品种类是2019年的3倍。

到店业务方面,美团拥有丰富多元的生活服务品类和产品矩阵,以及强大的消费者心智。为进一步激发本地商户的活力,美团专门推出了商户流量扶持及联合营销计划等举措,如针对“老字号”商户,提供量身定制的工具,助其扩大获客渠道。2022年,美团到店年度活跃商户保持健康增长,其中小店商户较2021年增加近50万家。

多措并举促进消费复苏 2023稳中向好

经历备受挑战的三年疫情之后,消费复苏的趋势已经不可阻挡,美团2023年也将迎来进一步的业务复苏和增长。

2022年,美团就承接了北京、天津、湖北、深圳等数十个省、市的80余个政府消费券项目,协助当地政府发放了近10亿元电子消费券,覆盖消费者“吃住行游购娱”的全方位需求。美团数据显示,在众多消费场景中,消费券对到店餐饮的撬动效应最为明显。活动期间参与商户的日均交易额比活动前一周平均提升了55%,天津、武汉、恩施、银川、佛山等城市的中小商户日均交易额平均增幅超过100%。

在外卖业务上,美团一直表现出强劲韧性,经营稳健。履约驱动的重线下模式,长期发展的格局不会受到太大影响,尤其考虑到美团外卖1P业务(平台配送)占比持续维持67%左右水平,相比三方配送的履约方式,在用户体验上有明显差异。

对于以美团闪购为代表的即时零售而言,2022年是一个高基数,受益于2022年疫情期间消费者的囤货行为和需求激增,这对单位经济(UE)是有利的,是一次性的。但是相信在效率提升和规模经济的推动下,2023年的经营利润率将与去年相比保持稳定。

消费复苏也离不开科技助力。从研发投入上来看,美团研发开支由2021年第四季度的46亿元增加至2022年同期的52亿元,占收入百分比为8.7%;2022年研发开支同比增长24%为207亿元,创历史新高,占收入百分比为9.4%。

以无人机为例,截至2022年底,美团无人机已在深圳和上海实现落地,航线覆盖18个社区和写字楼,可为近2万户居民服务。在常态化试运营的两年间,美团无人机已累计完成超12万单配送任务,其中2022年完成超10万单。

值得注意的是,在核心本地商业迎来复苏的同时,美团也在持续释放对新业务继续降本增效减亏的积极信号。王兴表示,美团发展新业务的目标是大幅减亏,改善今年的运营利润率,预计未来一年的亏损会减少,利润率会更好。

“美团2022年能够有效应对外部挑战,保持增长势头,既得益于中国经济的强大韧性,也有赖于我们多年来积累的行业经验,以及适时调整业务策略的强大执行力。”美团CFO陈少晖表示:“未来,我们将继续夯实主体业务的核心能力,关注具备成长性和长远回报的新领域。同时,坚持以科技创新助力数字经济与实体经济的深度融合,帮大家吃得更好,生活更好。”